最近,一则“增额终身寿险卖火了”的新闻冲上头条。

事实上,增额终身寿险一直备受消费者关注。然而,去年人身险预定利率从3.5%下调至3%,导致增额终身寿险的收益率也随之下降,因此投资者的购买热情迅速降低。而近期,增额终身寿险再次备受瞩目,原因在于四个字:“利率下行”。

最近几年,商业银行频繁降低存款挂牌利率,持续处于低利率环境已经成为毋庸置疑的事实。这导致居民对储蓄的偏好发生了全新的变化,许多家庭正在积极寻求新的资产配置途径。据财联社消息,国家金融监督管理总局发布《2023年商业银行主要监管指标情况表(季度)》显示,截至2023年末,商业银行重要指标净息差下滑至1.69%,首次跌破1.7%关口。

在当前居民普遍降低风险偏好的背景下,行业专业人士指出,保险产品更能够满足居民对储备的需求。尤其是增额终身寿险和年金险等产品,由于长期收益可观的优势,同时兼顾资产保值增值、养老和资产传承等功能,在金融市场中仍然呈现出稀缺性,因此其畅销在所难免。

然而,任何事物都存在两面性。虽然增额终身寿险、年金险等产品在资产安全和稳定方面具有明显的优势,但它们却需要经历5至10年的封闭期,短期内退保可能导致一定的损失。因此,客观而言,这类产品更适合有中长期储蓄需求和传承规划的个人或家庭。

以最近市场上比较受客户青睐的福满满3号养老年金险(尊享版)为例,我们来看看它的优势与不足。

一、优势

1、终身现价,灵活性高

相较于很多年金产品在开始领取或90周岁后,现价会变为零,福满满3号的现金价值持续终身,这意味着客户可以在不退保的前提下,如果中途想要用钱,可以减保领取,灵活性好,可以应对人生各阶段的风险需求,也可作为身故资产定向传承给下一代。

2、突出保单的生存总利益

总体来看,福满满3号(尊享版)在产品形态设计上,突出保单的生存总利益,不仅在全年龄段、全缴费期都表现出年金高领取、高现价的优势,还支持申请减保、保单贷款等功能,以满足客户全生命周期的流动性资金需求。

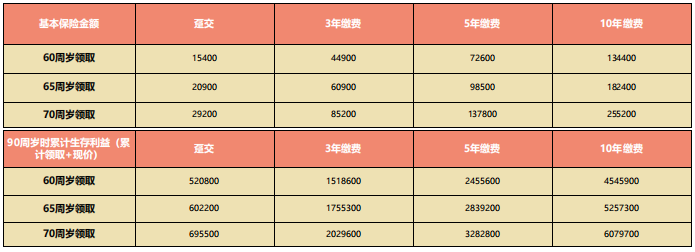

以30岁男性,10万缴费,选择保证保费返还为例,下面是不同年龄段、不同缴费时期的年金领取情况:

可以看到,在养老年金领取金额方面:60周岁领取时,领取金额占总保费比例最高可达15.4%, 65周岁领取时,领取金额占总保费比例最高可达20.9%,70周岁领取时,领取金额占总保费比例最高 可达29.2%;

在生存利益方面:60周岁领取至90周岁,累计生存利益最高可达总保费5.2倍,65周岁领取至90周岁,累计生存利益最高可达总保费6倍,70周岁领取至90周岁,累计生存利益最高可达总保费 6.9倍,越长寿,越幸福,累计领取养老金越多,生存利益越高。

3、客户还可以根据自身需要,选择附加万能账户,在有确定收益保底的情况下,争取额外的浮动收益,实现二次增值,赋予养老更多可能。

4、irr增速快,资金使用总额多,中长期表现更具优势,对抗长寿风险

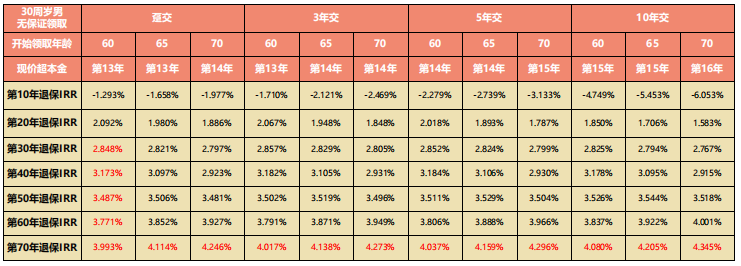

以30周岁男性,选择无保证领取为例,产品在不同缴费期、不同养老年金领取期的irr表现都非常优异。

如图,福满满3号(尊享版)最快可在保单第30年达2.8%,在保单第40年即可超过3%,远期IRR有机会突破4%,可以满足客户更多资产配置需求和资金规划用途,适合家里有长寿基因的人群。

二、不足

1、前期收益率低:初期收益相对较为有限。鉴于福满满3号(尊享版)是一款终身保障的年金险,其收益需要较长的时间才能显现,因此购买年金险的资金建议是那些长期用不到的闲置资金。

2、前期流动性差,需要到55、60周岁之后才能领取,中途如果有资金需求,只能退保或者减保,并因此承担亏损。

三、总结

近年来,各种调整,多且快速。在不断变化的环境中,只有真正满足客户实际需求、且具有明显优势的产品,才能打动消费者。

而整体来看,福满满3号的收益表现还是比较亮眼的,不仅收益不错,现金价值持续时间长,而且还可以附加万能账户。目前预算充足、看中产品收益、希望获得高收益养老金+万能账户的朋友可以关注一下。

不过,小编还是建议大家在购买前应充分了解产品特性,包括年金领取情况、现金价值增长等,根据自身的需求和财务状况来决定是否购买。