近年来,随着“个人养老金”政策的推行以及“延迟退休”的政策信号逐渐明确,人们对养老问题的担忧日益普遍。在长寿时代与老龄化、少子化的叠加效应下,大多数人最担心的是“人活着,钱没了”的问题。

这看似是人均预期寿命的增长所带来的挑战,实际上涉及到更为复杂的社会经济现象。健康、财富、代际传承等多维度命题相互交织,不仅关乎老年人的当下,也关系到年轻人的未来。在这样的背景下,福满满3号养老年金(尊享版)作为一个可靠的选择,能够帮助人们有效应对养老风险,实现养老资产的长期稳健增值。

稳健安全,无惧长寿风险

“优秀的养老储备金需要与生命等长、源源不断、不可挪用”。相比其他规划方式,福满满3号(尊享版)养老年金恰到好处地击穿消费者痛点,在人生创富期阶段通过强制储蓄,为未来留下一笔专款专用的养老钱。

福满满3号(尊享版)的保证领取有两个方案可选:保证返还保费和保证领取期间。对于家族里有长寿基因,或者是追求更高利益的小伙伴来说,可优先选择保证返还保费方案;而对于追求平稳、保底利益的朋友来说,选择长期保证领取方案更为合适。

值得一提的是,在投保之时,福满满的保单利益和领取金额都将白纸黑字写进合同,不受外界经济波动的影响,符合低风险偏好的资产储备需求,消费者不用再担心安全性问题。

高领取、高现价,财力充足有保障

随着年龄的增长、身体的衰退,需要的养老费用会更高。如医疗费用、营养保健费用、护理费用等等。福满满3号(尊享版)高领取、高现价,可以让我们长寿的老年生活,财力更充足,生活更有保障!

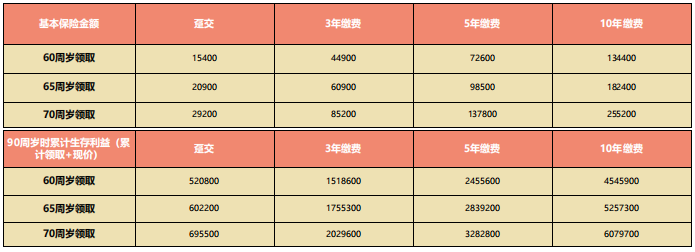

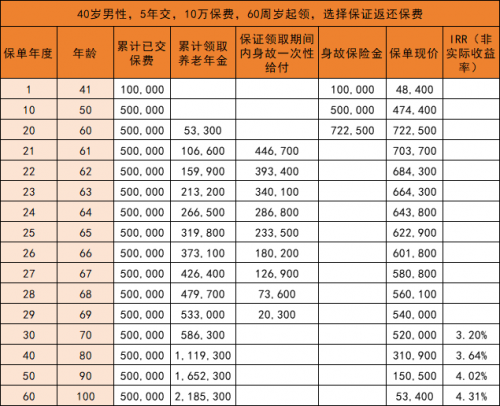

以40岁的武先生,年交保费10万,交5年,60岁领取为例:

可以看到,自60周岁起,武先生每年能领53300元,作为养老补充。

到65周岁时,武先生累计领取年金31.98万元,此时现金价值为62.29万元,保单总利益约有94.27万元。

到69周岁时,武先生累计领取年金53.3万元,已经超过已交保费接下来可以继续领取,领取多少都相当于增值部分!这时现金价值为54万元,算下来,保单总利益约有107万元。

在长期持有的情况下,90周岁IRR(非实际收益率,内部收益率)就突破了4%,100周岁时IRR更是达到4.31%!这个收益表现,在当前的年金险市场中是相当出色的。

权益丰富,灵活周转更放心

对于年金险,有的朋友会担心灵活性的问题。福满满3号(尊享版)设置了两项实用性较强的权益:分别是保单贷款和减保功能。

消费者在急需资金时,可以通过保单贷款这项权益来灵活地应对资金周转问题。具体来说就是,消费者可以将自己的保单质押给保险公司,以此来向保险公司申请贷款,贷款金额不得超过保险单现金价值的80%,借款期限最长不超过6个月。利用福满满3号(尊享版)的这个特点,可以把现金投入更好的短期投资机会中,去赚取更多的收益。

减保这一权益则决定了未来资金取用的灵活度。减保具体来说,是指在保单的第五年后,用户可以向保险公司申请减少基本保额,若符合要求,保险公司会退还基本保险金额减少部分对应的现金价值。灵活周转,让消费者更有余力去为子女教育、婚嫁或突发情况提供资金支持。

总体来看,福满满3号养老年金(尊享版)通过不断的探索与完善,能更充分地满足各类人群的养老需求。它作为一款出色的养老保障工具,为人们的退休生活提供了坚实的保障。通过合理运用福满满3号养老年金(尊享版)进行规划,可以为未来的养老生活增添更多的安全与保障。