近段时间,保险产品出现频频下架的情况,得到了许多人的关注。除了一些不知名公司推出的产品之外,为什么就连大公司的产品都显示为停售的状态呢?人们对于产品下架的原因,持有不同的意见。

小编在了解人身保险行业的政策消息后,发现保险产品下架潮的根本原因,是报行合一政策的持续推进。保险产品销售费用利率、合同条款等管理不规范,多年前就是行业所存在的问题,经过多年发展,这些问题非但没有得到改善,反而还在国内人身保险行业里,扎下了更深的根。

随着报行合一政策持续推进,许多被人们熟知的保险产品相继下架停止销售,比如一生中意、福满满3号等。在此背景下,招商信诺推出符合报行合一政策的利多多3号终身寿险(分红型)。分红型产品怎么样,利多多3号又有哪些独特优势?让我们一起来看看。

分红型产品是什么?

分红型产品的利益由两部分组成:一部分是保证现金价值,写入合同;一部分是分红利益。分红部分是浮动的,能够拿到多少,要看公司的经营和盈利情况。

所以选择分红型产品,不仅是要选产品,重要的是选供应产品的保险公司,更重要的是识别保险公司经营能力是否可以支撑好的分红业绩。

为什么利多多3号能得到一致好评?

原因很简单,保司够给力,股东基因好,历史分红实现率也足够亮眼。在保底+分红加持下,我们可以期待利多多3号(分红型)的增长表现。

01保司很给力

招商信诺人寿2003年于深圳成立,是中国进入WTO后成立的首家合资寿险公司。经过20年的稳健经营发展,如今招商信诺人寿的业务已覆盖全国30个主要省市,并拥有全资健康管理子公司和资产管理子公司。

02股东基因强

作为一家中外合资险企,招商信诺背后的股东也来头不小。中方股东为招商银行,是世界五百强企业;美方股东为信诺集团,也是全美国五大保险公司,2023年世界500强排名第15位。

03历史分红实现率亮眼

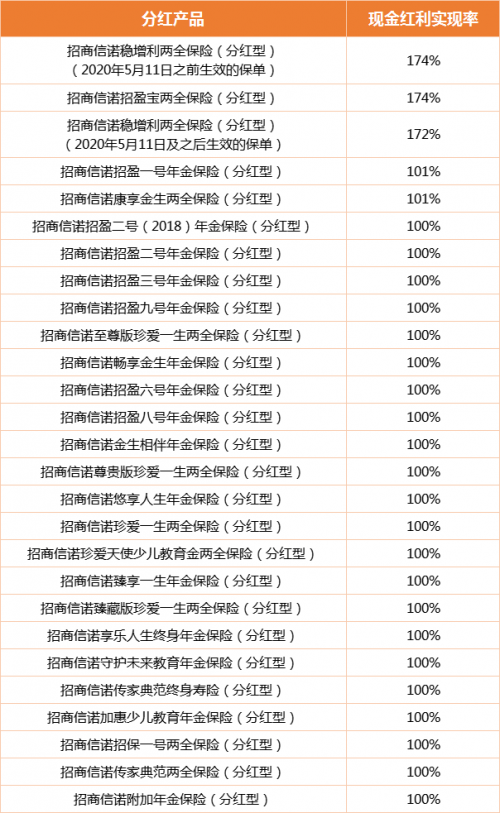

“历史分红实现率”这个数据,可以用来衡量过往招商信诺分红产品是否达到了演算时的利益水平,当然我们也可以用来预测其未来的分红利益。根据官网公布的2022年各分红型保险的红利实现率显示,最低的红利实现率是100%,最高是174%。

04资产规划利器

资产配置的角度,分红型保险可以对冲利率下行的风险,让消费者拥有固收保底的同时博弈更大的潜在回报,是不可多得的家庭资产‘压舱石’。

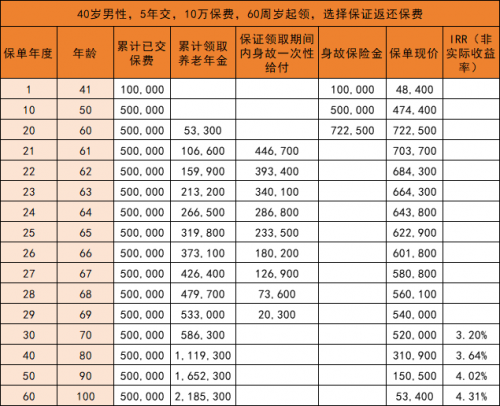

招商信诺利多多3号(分红型)有效保额每年以2.5%递增,抵御不确定的市场变化。以40岁男性投保利多多3号,年交10万为例,假设红利实现率达到100%,依照红利演示,长期保单总利益可以超过总保费的8倍多!

以上演示表中的分红利益只包含了利差,但利多多3号(分红型)实际上是三差账户,包括利差、费差和死差。久而久之,我们可以从不确定中看到惊喜和确幸。

利多多3号产品不仅符合政策管理要求,也有自己独特的优势,明显给人身保险行业带来了信心和底气。

从消费者近期的反馈的情况来看,利多多3号产品未来肯定是市场的主流产品,分红型保险产品也将走进更多消费者的视线里。